솔직히 말하면 저는 강의 결제 직전까지도 망설였어요. 왜냐면 저는 진짜 적금만 해왔거든요. 회사 들어오고 4년 동안 월급의 1/3을 청약이랑 정기적금에 박았어요. 부모님이 늘 "선우는 진짜 야무지다"고 하셨고, 저도 그 말이 좋았어요. "나는 모으는 사람이다" — 이게 제 자부심이었어요.

근데 작년쯤부터 이상한 기분이 들기 시작했어요. 소고기 등심 100g에 만 원을 넘기고, 계란 한 판이 7천 원대가 됐는데 적금 이자는 그대로고, 5천만 원 모아도 서울 어디에도 집을 못 산다는 걸 알았을 때요. 모으는 액수는 늘어나는데 살 수 있는 건 줄어드는 그 느낌, 알아요? 머리로는 알겠는데 적금을 깨자니 이건 내가 4년 동안 쌓은 거잖아요. 그게 무너지는 것 같아서 못 했어요.

강의 듣기 전에 가장 무서웠던 건 손실이 아니었어요. "내가 4년 동안 잘못 살아왔다고 인정해야 하는 건가" 그게 무서웠어요. 적금이 잘못이라고 누가 말해버리면, 그동안 칭찬받았던 제 모습이 다 부정당하는 거잖아요.

"선우 씨가 잘못 살아온 게 아니에요.

정확히 옳은 일을 해왔어요.

다만 도구가 바뀌었을 뿐이에요."

이 한 마디에 4년 치 자존심이 무너지는 게 아니라 보존됐어요. 그 위에 새로운 게 얹어진 느낌이었어요. 적금을 깨라는 게 아니라, "같은 성실함을 다른 그릇에 담자"는 거였어요. 그릇이라는 단어가 그렇게 와닿을 줄 몰랐어요.

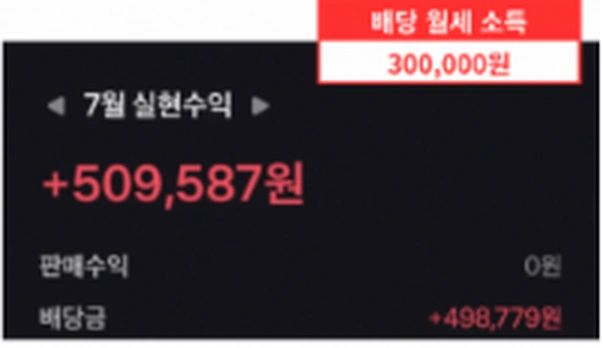

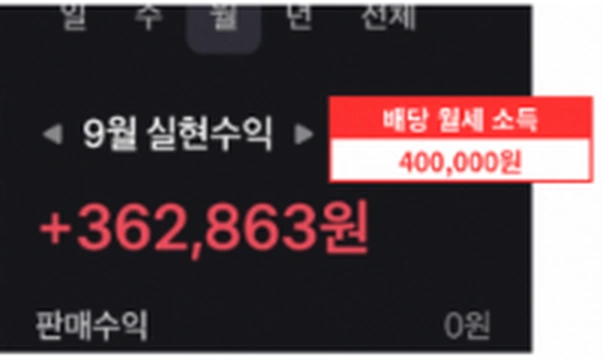

세팅하고 첫 달, 솔직히 매일 토스 앱 켰어요. 분배금 알림이 진짜 뜨나 싶어서요. 첫 알림이 떴을 때 저는 회사 점심시간이었어요. 식당에서 폰 보고 한참 멍하니 있었어요. "아, 1년에 한 번이 아니라 한 달에 한 번이구나." 그게 그렇게 다른 일인 줄 몰랐어요.

두 달, 세 달 지나면서 변한 건 통장 잔고가 아니에요. 미래가 그려진다는 거예요. 적금만 할 때는 5년 뒤 1억이라는 숫자만 보였는데, 지금은 5년 뒤 매달 얼마가 들어올지가 보여요. 숫자 하나가 아니라 매달 반복되는 그림이 머릿속에 있어요. 그게 자산 1억보다 훨씬 안심돼요.

강희님은 늘 그러세요. "본업 잘하시는 게 1순위예요. 재테크는 도구일 뿐이에요." 그분은 한 번 사기당해서 다 잃어보신 분이라, 돈을 좇다가 인생이 무너지는 게 어떤 건지 아세요. 형 같기도 하고, 먼저 길을 다녀와본 선배 같기도 해요.

적금만 해오신 분들, 죄책감 갖지 마세요. 잘못 살아온 거 아니에요. 다만 그릇이 하나 더 있다는 걸 모르셨던 것뿐이에요. 진짜 감사합니다.